Для анализа экономической деятельности региона необходимо рассмотреть две стороны экономического потенциала хозяйствующих субъектов: их имущественное и финансовое состояние.

Информационной базой для анализа служат данные годовой бухгалтерской (финансовой) отчетности, полученные из государственного информационного ресурса бухгалтерской (финансовой) отчетности (оператор – ФНС России) по состоянию на 3 августа т.г., и переданные в Росстат.

За 2019 год суммарное имущество организаций Амурской области достигло 1295,1 млрд.рублей, увеличившись за год на 353,0 млрд.рублей (37,5%).

Основной причиной увеличения имущества стал рост внеоборотных активов, которые возросли на 230,0 млрд.рублей (в 1,4 раза), в том числе материальных внеоборотных активов – на 257,5 млрд.рублей (в 1,8 раза). Наибольшее увеличение отмечено по такому виду экономической деятельности, как распределение газообразного топлива, (в области ведется строительство Амурского газоперерабатывающего завода, который планируется ввести в действие на полную мощность в 2025 году), а также деятельность по предоставлению мест для краткосрочного проживания работников завода.

Оборотные активы организаций Амурской области возросли на 123,0 млрд.рублей (36,9%), в том числе финансовые и другие оборотные активы на 45,5 млрд.рублей (21,5%).

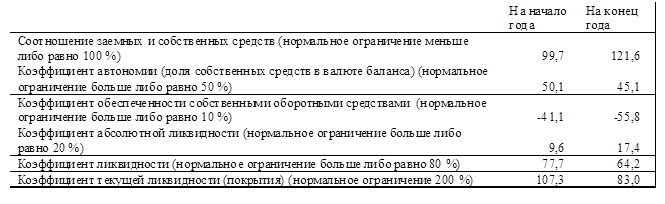

По источникам формирования имущества хозяйственные средства подразделяются на собственные и привлеченные. Доля собственных средств в валюте баланса возросла с 45,1% на начало года до 50,1% на конец года.

Привлеченные средства (обязательства) не являются собственностью хозяйствующего субъекта и используются им временно в течение определенного срока, по окончании которого должны вернуться к собственникам. Основная часть обязательств организаций являются краткосрочными: на конец года они составляли 42,5% валюты баланса, что меньше по сравнению с началом года на 8,5 процентного пункта. В составе краткосрочных пассивов значительный объем занимает кредиторская задолженность, т.е. образование и увеличение активов идет, в основном, за счет этого вида задолженности. Ее доля в краткосрочных обязательствах составила 52,6% на конец года, снизившись за год на 12,3 процентного пункта.

Критериями оценки финансового состояния организаций служат показатели финансовой устойчивости и платежеспособности. Финансовая устойчивость организаций – способность функционировать и развиваться, сохранять равновесие своих активов и пассивов, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность.

Основные коэффициенты платежеспособности и финансовой устойчивости в 2019 году

Все приведенные коэффициенты финансовой устойчивости не соответствуют рекомендуемым значениям. Так, например, при устойчивом финансовом состоянии собственные средства должны быть больше или равны заемным. На начало года по организациям области заемные средства меньше собственных на 0,3%, на конец года - превысили на 21,6%. Таким образом, финансовое состояние организаций области нельзя назвать устойчивым.

Одной из характеристик платежеспособности является наличие у организаций в достаточном количестве свободных денежных средств и их эквивалентов. Платежеспособность считается нормальной, если на текущий момент хозяйствующий субъект может на 20% погасить свои краткосрочные долги. В Амурской области в 2019 году на начало года организации области могли погасить 9,6% своих краткосрочных долгов, к концу года – 17,4%.

Одним из основных показателей, характеризующих финансовую деятельность хозяйствующих субъектов, является сальдированный финансовый результат (прибыль минус убыток). В 2019 году сальдированный финансовый результат в действующих ценах сложился в размере 38456,8 млн.рублей. Прибыль получили 6442 организации в размере 50644,5 млн.рублей, убыток – 1629 организаций в размере 12187,7 млн.рублей.

Экономическую эффективность деятельности хозяйствующих субъектов помогают оценить показатели рентабельности.

Относительные показатели рентабельности показывают, что в целом по области на каждые 100 рублей затрат на проданные товары (продукцию, работы, услуги) организации в среднем получили 8,5 рубля прибыли от продажи, на каждые 100 рублей активов – 3,0 рубля прибыли до налогообложения.

Анализ показателей бухгалтерской отчетности свидетельствует о том, что, несмотря на достигнутый в целом положительный финансовый результат деятельности, значительная часть организаций области находилась в неустойчивом финансовом положении.

Комментарии пока отсутствуют.