ПОШАГОВАЯ ИНСТРУКЦИЯ:

«Действие респондента при исключении из Единого реестра субъектов малого и среднего предпринимательства»

В соответствии со статьей 5 Федерального закона № 209-ФЗ от 24 июля 2007 года «О развитии малого и среднего предпринимательства в Российской Федерации» ФНС России ежегодно 10 июля проводит массовую актуализацию и исключает хозяйствующие субъекты из Единого реестра субъектов малого и среднего предпринимательства (далее – Реестра), в случае, если:

- юридические лица не представили сведения о среднесписочной численности работников за предшествующий календарный год и (или) налоговую отчетность, позволяющую определить величину дохода, полученного от осуществления предпринимательской деятельности за предшествующий календарный год;

- юридические лица не соответствуют условиям, установленным статьей 4 настоящего Федерального закона (сведения о численности, доходах, учредителях).

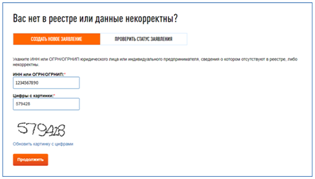

При несогласии с исключением юридического лица из Реестра необходимо направить заявление для восстановления через сайт ФНС России.

Ежемесячно 10-го числа ФНС России вносит изменения в Реестр на основании сведений, представленных юридическими лицами в предыдущем месяце.

3 ШАГА ДЛЯ ВОССТАНОВЛЕНИЯ СТАТУСА СУБЪЕКТА МАЛОГО БИЗНЕСА

ШАГ 1: поиск по ИНН в реестре на сайте ФНС

ШАГ 2: получение информации о статусе организации в ЕРМСП в графе КАТЕГОРИЯ: «не является субъектом МСП» или «микропредприятие», если является субъектом МСП.

ШАГ 3: подача заявки на восстановление в реестр в случае несогласия. Внимательно заполните все поля, следуя инструкции, ответ придет на E-MAIL, ЭЦП не требуется.

В случае если сведения о юридическом лице не будут восстановлены в Реестре, то у него возникает обязанность предоставлять статистическую отчетность, предусмотренную для организаций, не относящихся к субъектам малого предпринимательства, согласно статьи 8 Федерального закона №282-ФЗ от 29 ноября 2007г. «Об официальном статистическом учете и системе государственной статистики в Российской Федерации»:

- оперативные формы с недельной, месячной, квартальной, полугодовой периодичностью, начиная с отчета за январь 2023 года (№П-1 или №П-5(м), №П-4, №П-2, №П-4(нз) и другие);

- годовые формы федерального статистического наблюдения за 2022 год (№1-предприятие, №4-инновация, №3-информ, №П-2(инвест) и другие).

Непредставление отчетности в установленном порядке либо предоставление недостоверных данных влечет наложение административного штрафа на должностных лиц и юридических лиц.

При этом юридические лица обязаны предоставлять отчетность исключительно в виде электронного документа, подписанного электронной подписью (ЭЦП).

Скачать ИНСТРУКЦИЮ>>>